信息來(lái)源: 鳳凰財(cái)經(jīng)

11月28日,,開鑫互聯(lián)網(wǎng)金融戰(zhàn)略研究院發(fā)布《車抵貸行業(yè)分析報(bào)告》(下稱《報(bào)告》)?!秷?bào)告》指出:車抵貸行業(yè)經(jīng)過(guò)2017年的行業(yè)洗牌,、2018年的合規(guī)整治,行業(yè)集中度不斷提升,。車貸平臺(tái)想要在未來(lái)競(jìng)爭(zhēng)中站穩(wěn)腳跟,,需要轉(zhuǎn)變思維,實(shí)現(xiàn)精細(xì)化運(yùn)營(yíng),。

2016-2018年,,車抵貸行業(yè)與互聯(lián)網(wǎng)金融深度融合,經(jīng)歷了興盛,、見頂,、收縮的大周期,行業(yè)規(guī)模有所收縮,。以有第三方統(tǒng)計(jì)的P2P 車貸為例,,其月成交額從歷史最高的近180億元下降到近期不到70億元,余額從2017年底的高點(diǎn)653億元下降到2018年中的547億元,。

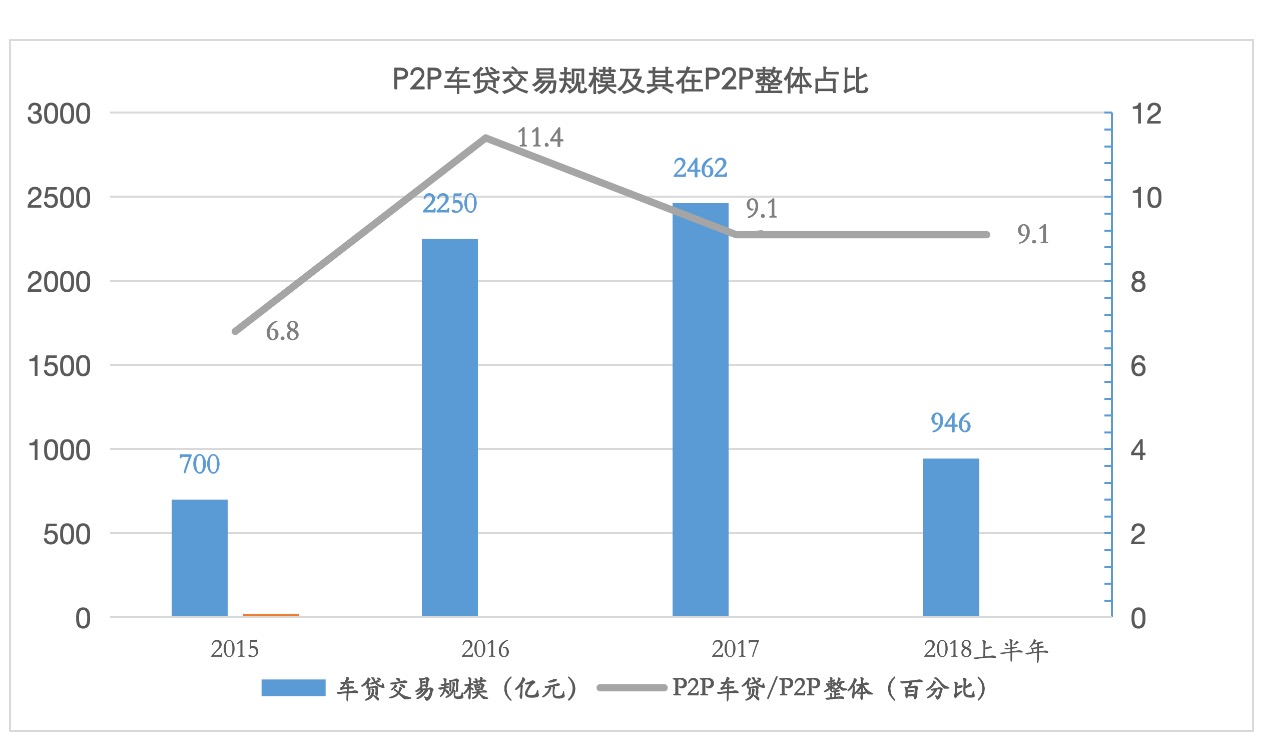

從趨勢(shì)看,,行業(yè)目前仍處在繼續(xù)收縮中。據(jù)零壹財(cái)經(jīng)數(shù)據(jù),,2017年P(guān)2P車抵貸交易額共2093億元,,約占P2P車貸交易規(guī)模的85%;2018年上半年交易額為795億元,,占P2P車貸交易規(guī)模的84%,。而據(jù)開鑫互金戰(zhàn)略研究院調(diào)研,,車抵貸從2017年底月均近200億元的成交規(guī)模,大幅下降到近期的100億元附近,。

(數(shù)據(jù)來(lái)源:零壹財(cái)經(jīng))

市場(chǎng)規(guī)模:收縮后或逐漸穩(wěn)定

發(fā)展至今,,車抵貸行業(yè)規(guī)模較前幾年有所收縮。隨著整治趨嚴(yán)和一些平臺(tái)主動(dòng)清退,,車抵貸行業(yè)集中度高,,呈現(xiàn)出“一超多強(qiáng)”特色。據(jù)網(wǎng)貸天眼數(shù)據(jù),,2018年9月,,前13家頭部車貸平臺(tái)車貸業(yè)務(wù)的成交總額為70.27億元,環(huán)比上漲11.48%,。開鑫互聯(lián)網(wǎng)金融戰(zhàn)略研究院分析,,若按零壹財(cái)經(jīng)數(shù)據(jù)2018年上半年車貸總成交量為946億元來(lái)看,折算成每個(gè)月均成交額為157億元,,則13家車貸平臺(tái)車貸業(yè)務(wù)占車貸行業(yè)所有車貸成交量的45%,,可以說(shuō)頭部平臺(tái)占據(jù)了車貸行業(yè)的半壁江山。

開鑫貸總經(jīng)理鮑建富分析,,車貸行業(yè)規(guī)模收縮,一方面是因?yàn)樽陨順I(yè)務(wù)不規(guī)范所致,,在國(guó)家限定借貸利率上限,、開展掃黑除惡專項(xiàng)行動(dòng)時(shí),車抵貸平臺(tái)的獲利空間急劇壓縮,,逾期及壞賬風(fēng)險(xiǎn)加速暴露,,給平臺(tái)運(yùn)營(yíng)產(chǎn)生不小壓力。另一方面是受行業(yè)自身既有的“重線下,、重資產(chǎn)”基因所限,,平臺(tái)一般采用線下門店方式進(jìn)行獲客和風(fēng)控,高昂的人力成本,、難獲客,、利潤(rùn)難以覆蓋成本等,都可能成為行業(yè)陷入壁壘的誘因,。

行業(yè)規(guī)模在收縮,,經(jīng)歷了陣痛的車抵貸市場(chǎng)將如何發(fā)展?《報(bào)告》分析可能存在兩種可能,,一是由于風(fēng)控要求的上升和整體風(fēng)險(xiǎn)水平的下降,,車抵貸逐漸向操作更簡(jiǎn)單、成本更低信用貸過(guò)渡,,并可能大部分最終被信用貸取代,;二是在收益覆蓋風(fēng)險(xiǎn)的前提下,,車抵貸仍能面向有車的次級(jí)借款人提供服務(wù),但由于36% 的利率上限,,其很難向資質(zhì)更低的借款人大量開放,,而總體維持在一個(gè)平穩(wěn)的規(guī)模。

鮑建富表示,,車抵貸已經(jīng)進(jìn)入存量市場(chǎng)競(jìng)爭(zhēng)階段,。剩下的平臺(tái)想要活得好,亟須轉(zhuǎn)變思維,,實(shí)現(xiàn)從依賴車輛抵質(zhì)押的典當(dāng)思維向車輛抵質(zhì)押與車主個(gè)人信用并重的小貸思維轉(zhuǎn)型,,對(duì)車抵貸業(yè)務(wù)進(jìn)行精細(xì)化管理與運(yùn)作。

模式創(chuàng)新:更加精細(xì)化發(fā)展

車抵貸的典當(dāng)思維深刻影響了業(yè)務(wù)模式,,在安裝GPS,、抵質(zhì)押登記、貸后抵質(zhì)押物控制與處置等環(huán)節(jié)都需要大量人力,。這種重人力的模式往往形成較高的人力成本,,從根本上限制了車抵貸的發(fā)展空間。根據(jù)調(diào)研結(jié)果看,,以二,、三線城市的車抵貸門店為例,一家門店月成本在20萬(wàn)元左右,,月均放款需要在150萬(wàn)元以上才能覆蓋這些成本,。這對(duì)于頭部車抵貸平臺(tái)來(lái)說(shuō)都是一個(gè)不小的壓力,更何論規(guī)模較小的平臺(tái),。

“所以,,在轉(zhuǎn)變業(yè)務(wù)邏輯前提下,車抵貸相應(yīng)的業(yè)務(wù)模式也需要進(jìn)行調(diào)整,,未來(lái)可能進(jìn)入精耕細(xì)作時(shí)代,,并可能向場(chǎng)景化金融和汽車后服務(wù)方向發(fā)展。”鮑建富如此看待車貸行業(yè)的發(fā)展,。

就精耕細(xì)作而言,,其實(shí)現(xiàn)的可能性更大。車抵貸機(jī)構(gòu)需要強(qiáng)化獲客渠道,,特別是對(duì)直營(yíng)門店的管理,,并淡化對(duì)加盟商或其他渠道業(yè)務(wù)的依賴。同時(shí),,在資產(chǎn)損失和運(yùn)營(yíng)成本兩個(gè)方面進(jìn)行控制:加強(qiáng)借款人的準(zhǔn)入和風(fēng)控審核,,從而降低逾期率和壞賬率;精簡(jiǎn)門店人員,、提升線上環(huán)節(jié)效率(比如通過(guò)金融科技,,進(jìn)一步實(shí)現(xiàn)自動(dòng)化和智能化),,從而降低運(yùn)營(yíng)成本。

就業(yè)務(wù)方向調(diào)整而言,,鮑建富介紹,,車抵貸機(jī)構(gòu)的經(jīng)營(yíng)者通常深諳個(gè)人信貸和汽車銷售兩個(gè)市場(chǎng),所以其調(diào)整業(yè)務(wù)方向往往是在相關(guān)領(lǐng)域,,比如開展信用貸業(yè)務(wù),、切入二手車銷售領(lǐng)域等。從調(diào)研情況看,,在今年的行業(yè)洗牌過(guò)程中,,有些中小型車抵貸機(jī)構(gòu)已經(jīng)轉(zhuǎn)向新車、二手車銷售或以租代購(gòu),,并有機(jī)構(gòu)表示考慮汽車后服務(wù)市場(chǎng),,比如保險(xiǎn)、加油等,。

蘇公網(wǎng)安備 32021102000729號(hào)

蘇公網(wǎng)安備 32021102000729號(hào)

{kind=link}